은퇴설계

은퇴 설계

- 1은퇴설계는 특별히 근로소득이 없는 은퇴 이후의 생활을 위해 필요한 자금과 각종 건강보험과 같은 보장장치를 마련하기 위한 계획을 수립하는 것을 말합니다.

- 2한국사람들은 "퇴직"과 "은퇴"를 동일시 하는 경우가 많습니다.

퇴직은 다니던 직장을 그만두고 다른 직장이나 자영업으로 옮겨가는 것이고 은퇴는 더 이상의 경제활동을 하지 않고 현업에서 손을 뗀 상태를 말합니다.

그러나 아직 - 3재무설계에 익숙하지 않은 우리나라의 경우 은퇴설계를 인생설계로까지 확대하지 못하고 있는 실태입니다.

- 4은퇴설계는 "은퇴" 이후의 삶은 영위하기 위한 경제 활동기의 『재무적』, 『비재무적준비』로 정의합니다. 여기에서

- 5『재무적』이라 함은 은퇴 이후의 삶을 영위하기 위한 경제적인 측면을 의미하는 것이고,

『비재무적』이라 함은 은퇴 이후의 삶을 영위하기 위한 비경제적인 생활과 관련된 것을 의미합니다. - 6대부분의 경우 국민연금이 지급되기 시작하는 65세부터 국민연금, 기업연금, 개인연금과 각종 연금 등을 바탕으로 본격적인 은퇴생활을 시작합니다.

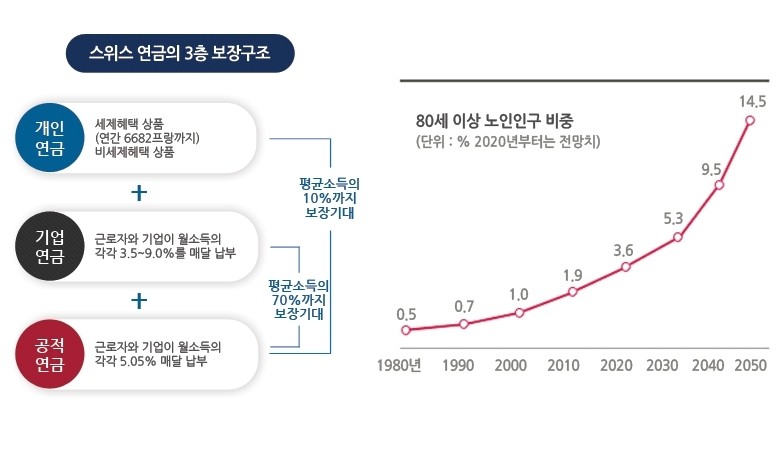

- 7은퇴강국 스위스에서는 연금의 3층 구조로 65세 고령자 중에 생활고를 겪는 사람은 거의 없다고 합니다.

스위스는 1949년에 공적연금을 도입했고 1985년에는 기업연금을 의무화 했습니다. - 8개인연금은 의무사항은 아니지만 1980년대 이후 보편화되어 전국민의 85% 가량이 개인연금에 가입해 있습니다.

- 1통계청에 따르면 우리나라의 평균수명은 1989년 70.8세에서 2009년 80.5세로 늘어났다. 인구 10만명당 3.8명은 100세 이상 초고령자 입니다.

은퇴 이후 20~30년간 할 일을 만들어야 건강한 노후를 보낼 수 있습니다. 이렇게 평균수명은 점점 늘어나는데 우리나라 40~60세 중/고령자의 83%가 은퇴에 대비하지 않고 있다가 계획보다 7년 이상 일찍 은퇴하게 되는 것으로 조사되었습니다. - 2한국인 중 두 명 가운에 한 명 이상이(55%) 은퇴라는 단어에서 경제적 어려움을 떠올렸습니다.

다른 아시아 국가와 달리 최근 가계저축률이 크게 떨어진 것과 연관 있을 것이라고 분석됩니다.

우리나라 가계의 소득 대비 저축의 비율은 지난해 2.8%로 경제협력개발기구(OECD) 회원국 평균(6.1%)의 절반에도 못 미쳤습니다. - 3우리나라와 달리 주요 선진국과 아시아 국가 응답자는 주로 자유를 연상했습니다.

특히 말레이시아, 중국, 대만은 응답자 60%이상이 은퇴의 연관단어로 자유를 꼽았습니다.

한국을 제외한 아시아 신흥국에서는 은퇴 이후를 낙관하고 있습니다. - 4이는 빠른 가계성장으로 가계수입이 꾸준히 증가하고 있기 때문입니다.

한국인들은 노후용으로 저축해 놓은 금액은 평균 3400만원에 그쳤습니다.

한국인 54%는 은퇴준비를 위해 더 많이 저축해야 한다고 답했습니다.

하지만 노후 준비를 위해 전문가와 상담을 한 적이 없는 경우(64%)가 더 많았습니다.

이는 인도, 중국, 싱가포르보다 낮은 수치입니다. - 5"한국인은 부모세대에 비해 은퇴에 대한 자신감은 있지만 실제 준비는 크게 부족합니다."

지금부터라도 전문가와 상담을 통해 차근차근 준비해 나가는 것이 중요합니다.

"은퇴" 하면 떠오르는 것은 "자유"

단위 : %, 응답율

"은퇴" 하면 떠오르는 것은 "경제적 어려움"

단위 : %, 응답율

단위 : %, 응답율

- 1은퇴는 단순히 직업이나 일로부터의 은퇴이지 삶으로부터의 은퇴는 아닙니다.

10세 시대에서 은퇴 전에 얼마를 모으라는 식의 재무적인 컨설팅만은 이제 의미가 없어졌습니다. 은퇴 후 어떤 생활을 할 것인가 하는 생활양식에 관한 문제입니다. - 2노인 10명중 6명(60%)는 주말이나 휴일에 TV시청을 주로 하며, 하루 평균 TV시청시간은 3.36시간으로 전체평균보다 1시간가량 더 길었습니다.

- 32010년 실시한 한국보건사회연구원조사 결과 베이비붐 세대의 42.3%는 취미생활을, 16.8%는 자원봉사를 하고 싶다고 답했습니다.

은퇴하면 평소 하고 싶었던 취미생활이나 자원봉사를 하겠다고 마음 먹지만 막상 은퇴 이후에는 TV앞에서 많은 시간을 허비하는 셈입니다.

한 은퇴자는 은퇴 이후 10여년 동안 세계곳곳으로 여행을 다니며, 시간을 보냈지만 점차 그 강도가 약해지고 다른 것을 해보지 못한 후회가 든다고 합니다. - 4대부분 생활비에서 비용을 조당하는데 이러다 보면 취미활동에 제약이 따를 수 밖에 없습니다. 외국에서는 은퇴 이후 취미나 여가활동을 위한 "은퇴축하금" 을 만듭니다. 같은 100만원이라도 60대와 70대의 효용이 각기 다르기 때문입니다. 은퇴 직후 활동기에 취미나 여가생활로 충분한 만족감을 느낄 수 있도록 금융상품을 활용해 미리 은퇴 축하금을 확보할 필요가 있습니다.

- 5재무적인 부분 외에 비재무적인 부분인 은퇴후의 주거문제, 사회활동이나 취미, 여가와 건강문제, 가족관계 등을 종합적으로 고려한 은퇴설계가 절실히 필요합니다.

은퇴설계의 목표

- 1소득보장

- 2주거보장

- 3의료보장

- 4자기발전

은퇴설계에 형향을 미치는 요소들

- 1은퇴까지 남은 기간

- 2은퇴 후 기간

- 3배우자, 자녀들의 나이 등 가족상황

- 4은퇴 후 필요한 연간소득 금액

- 5현재 저축이나 투자되고 있는 가용재원

- 6국민연금 노령연금 및 개인연금 수급 등 미래 연금소득 금액

- 7위험 허용수준

- 8물가 상승률

- 9기대 수익률

- 10물가 상승률, 조정 수익률

- 11미래 라이프 스타일

은퇴시기에 대한 대비책

- 1은퇴 후 생활 수준을 낮추는 것

- 2은퇴 중 파트타임으로 수입을 증가시키는 것

- 3은퇴시기를 위한 저축증가

- 4은퇴저축을 위한 투자자산 구성변경

은퇴자금 마련을 위한 투자 원칙

- 1장기간의 자산구성에 관한 분명한 원칙을 세우도록 한다

- 2은퇴준비기간 중 은퇴 후 사용할 연금소득원을 확보하도록 한다

- 3분산투자와 함께 자산배분에 중점을 둔다

- 4단기적인 가격 상승과 하락에 너무 민감할 필요는 없다

- 5평균적인 수익률을 얻기 위해 노력해야 한다